–投资人何时入场,财政和货币政策对我们普通人在楼市和生活有何影响?

万锦金融Daniel Yuan/一般来说,这些令人穷尽一生都难以忘却的糟糕事件,在最初都容易被人们轻视,但随着事态的持续发展,人们也同样会开始变得过度担忧,一直到出现可以反转局面的因素为止。——桥水基金创始人,雷伊•达里奥(Ray Dalio)

第一章:2020年2月24日-3月8日

一般来说,这些令人穷尽一生都难以忘却的糟糕事件,在最初都容易被人们轻视。

二月下旬,当中国国内疫情出现峰值拐点之际,之前被美国疾控中心声称为“大号流感,可防可控”的新冠疫情开始在全球蔓延。

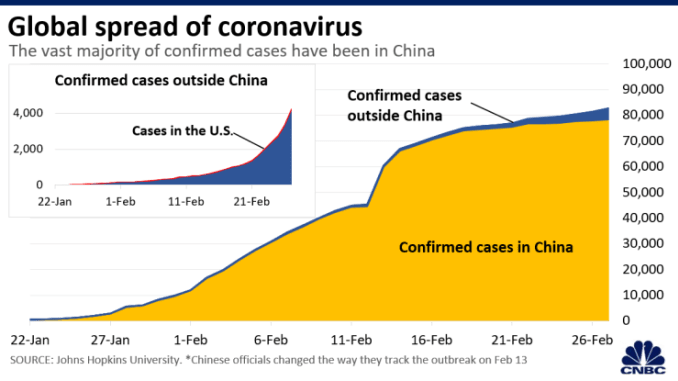

正如下图CNBC借用johns Hopkins大学的数据表明,从二月中下旬开始,中国确诊病例的黄色部分开始减低增速,但是处中国以外的确诊病例,蓝色部分却开始迅猛上升。欧洲的率先沦陷,让曾经轻视疫情,过分自信的欧洲与美国终于感到了恐慌。这种恐慌情绪同样传导到了股票市场。

【图1】

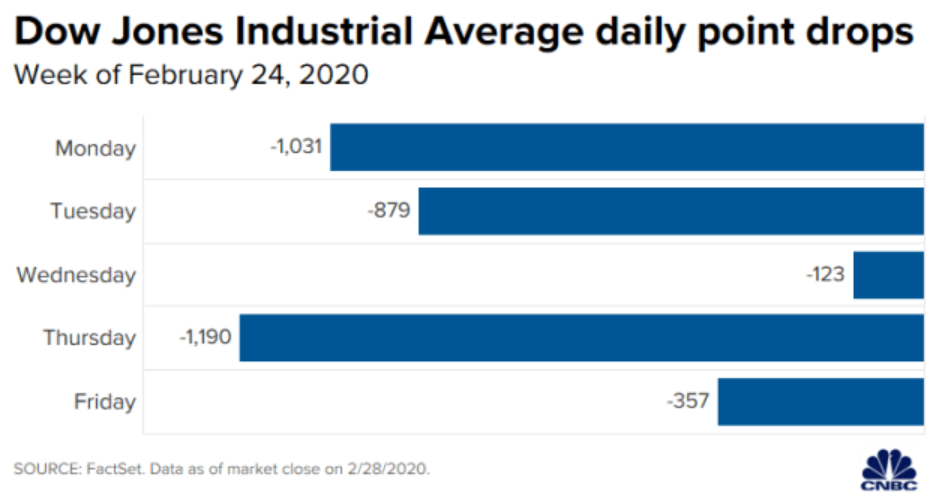

从2020年2月24日开始的一个星期,道琼斯指数连跌5天,当周跌幅12.36%,以历史最快速度跌入回调区间。于是美联储坐不住了。

【图2】

2020年3月3日,美联储在两次议息会议之前,突然宣布“开闸放水”,非常规性把利率下调50个基点。历史上如此突然的紧急降息并不常见,之前的几次还要追溯到2001年的互联网泡沫与9.11恐怖袭击,与08年的次贷危机与雷曼兄弟倒闭。

然而市场并不买账,就好像一个发烧38.5%的孩子,突然妈妈对他说,这是一百万你随便拿去花吧。孩子这时候一定心想,什么情况,难道是我的绝症了。

同理还在轻视疫情的投资人的心态就是,目前疫情可能对经济带来的影响,要比他们想象中的大的多。所以3月3日市场收盘时,道琼斯指数非但没有反弹,反而下跌了785点,跌幅约2.94%。

第二章:2020年3月9日-3月22日

但随着事态的持续发展,人们也同样会开始变得过度担忧。之后的事情,大家应该都众所周知了。

3月9日,沙特与俄罗斯没能达成减产协议,发起原油价格战。原油价格暴跌。受原油价格下跌与新冠疫情扩散的双重“黑天鹅”影响,美股开盘仅仅四分钟,就触发了熔断保护机制,停市交易15分钟。道指跌幅超过2000点。这一天被称“Black Monday I ”,第一次黑色星期一。

3月12日由于特朗普政府宣布欧洲旅行禁令引发投资者对经济衰退的进一步担忧,标普500指数下跌了9.5%,一周内第二次触发熔断机制。

美联储也没有闲着,当日推出1.2万亿回购计划,为金融公司提供流动性。

3月15日,美联储将利率直接调整到0%-0.25%,率先打光手里的子弹,同时重启量化宽松,购买7000亿美元的国债与MBS。同时降低贴现窗口利率至0.25%,将隔夜准备金率下调为0并重启央行流动性互换。

美联储的常规武器已经被用到极致,但是美联储自己也表示,如此的货币政策只能部分解决流动性问题,并不能缓解疫情。而市场对这种大水漫灌式的做法也不领情,信贷的紧缩,让流动性很难传导到需要纾困的地方。

美联储打光子弹的第二天一早,特朗普发了一条Twitter“上帝保佑美国”,一种无助感弥漫在市场情绪之中。

【图3】

3月16日,美股迎来第二个黑色星期一,和33年来单日的最大跌幅,标普500下跌11.98%,再次触及一级熔断,差一点历史性的触及二级熔断。

美股也在这种恐慌的气氛下断崖式下跌,从最高点跌过20%进入技术熊市,只用了短短21天,再次刷新历史记录。这就印证了引言“但随着事态的持续发展,人们也同样会开始变得过度担忧”,当然迅速的下跌也有资产价格过高的原因,如果大家想了解股市泡沫有多大又是怎么吹出来的,欢迎大家和我们万锦金融联系,我们可以单独出篇文章聊一聊。

第三章:2020年3月23日-现在

一直到出现可以反转局面的因素为止?

美联储的原则一般是通过利率政策将流动性通过商业银行传导给市场,当“推绳子”效应出现时,美联储开始绕过商业银行对市场直接注入流动性。也就是常规武器的子弹打完之后,联储再次拿出了当年08年救市时的一些非常规武器。

首先美联储于3月17日重启商业票据融资工具(Commercial Paper Funding Facility,CPFF)与一级交易商信贷便利(Primary Dealer Credit Facility, PDCF)。简单来说,CPFF是美联储绕过商业银行直接向企业的短期票据市场注入流动性,PDCF直接为一级交易商提供低息抵押贷款。

最关键的事情发生在3月23日,美联储为了稳定市场信心,保证市场流动性,宣布无限量量化宽松。这种感觉就像妈妈对孩子说,孩子别把,你缺多少钱妈妈都给你。

当然联储不会这么直白的说无限量,联储称之为open market即开放市场的购买国债和MBS,之前的7000亿瞬间变成无限量。而无限量的供给与之前的政策一样,只是大水漫灌,更多是维持市场信心。

【图4】

而接下来,这些看似不起眼的操作是真正掩盖了市场的危机,稳定了金融市场。

最重要的就是在公司债务层面,美联储直接从最后一个贷款人转变为最后的买家,通过成立一级市场公司信贷便利Primary Market Corporate Credit Facility (PMCCF)与二级市场公司信贷便利Secondary Market Corporate Credit Facility (SMCCF) ,为投资级债券提供流动性。

【图5】

金融市场的系统性风险往往来自于债务的引爆,而这次危机中,市场上1.3万亿的BBB级(BBB级为可投资级中评级最低)债券很可能就是引爆的导火索。美联储首先冲出来下场救市,在二级市场提供流动性,相关EFT应声暴涨。最关键的是美联储为一级市场也毫不吝啬,换句话说可投资企业的新发债务将被美联储无限量接盘。在暗涛汹涌中,美联储用无下限的方式,平定了这次风险。

同时重启了08年危机时用过的定期资产支持证券贷款工具(TALF)了为ABS(车贷),学生贷款,信用卡和小企业贷款提供流动性。简单来说在个人债务层面,施以援手,解决个人债务危机风险。

至此,美联储像自己所说的那样“using its full range of tools to support households, businesses, and the U.S. economy overall in this challenging time” 在这一充满挑战的时刻使用其全部工具来支持美国家庭,商业与经济。

美联储使用了所有的货币政策以及应对危机工具来支持经济,这是我们才文章引言中提到的可以翻转局面的因素吗?

答案是否定的,如果市场恢复有三大工具的话,应该是货币政策,财政政策与疫情控制。而目前的经济活动停摆根本问题在于疫情的扩散。

但是美联储竭尽所能的使用其货币政策毫无疑问也是有效的,最起码维护了整体金融市场的稳定性,没有在疫情扩散时造成系统性风险。而至于这剂猛药产生的副作用,特朗普现在只想着将要来临的大选,美联储也想着至少先把这关过了再说,至于宽松后转嫁危机给全世界,到时候割谁的羊毛,那也只能等等再说。

由于篇幅的问题,我们今天先聊一聊市场发生了什么,以及美联储的货币政策。至于特朗普刚刚签署的财政政策对经济的影响?什么因素是翻转市场的关键?美股何时见底,何时入市?量化宽松会不会引起恶性通胀,对我们普通人在生活,投资,楼市,贷款又有何影响。欢迎大家参加我们万锦金融的线上讲座,或者联系我们的投资顾问,了解市场最新的动态。文章全部为万锦金融原创,如果转载请注明出处。

- 分享精彩生活到