(星星生活/捷克佳)“把钱存在银行里”是一个传达安全感的短语。但是当银行倒闭时会发生什么?自己能拿回多少?关于钱的安全性,你还真需要仔细了解一下。

近日,美国当局关闭了总部位于加利福尼亚的硅谷银行(SVB),原因是因为挤兑导致这家2000亿美元的银行没有足够的资金来履行其义务。那么,如果一家加拿大银行遭受同样的命运,你的钱会怎样?

金融邮报(Financial Post)的Naimul Karim对此进行了调查。简短的回答可能是:在加拿大,银行存款由加拿大存款保险公司(CDIC)担保,存款人在每家金融机构每类存款可取回的金额上限为100,000元。

CDIC是一家成立于1967年的联邦国有公司。目前在80多家成员机构中保障约1万亿元的合格存款。

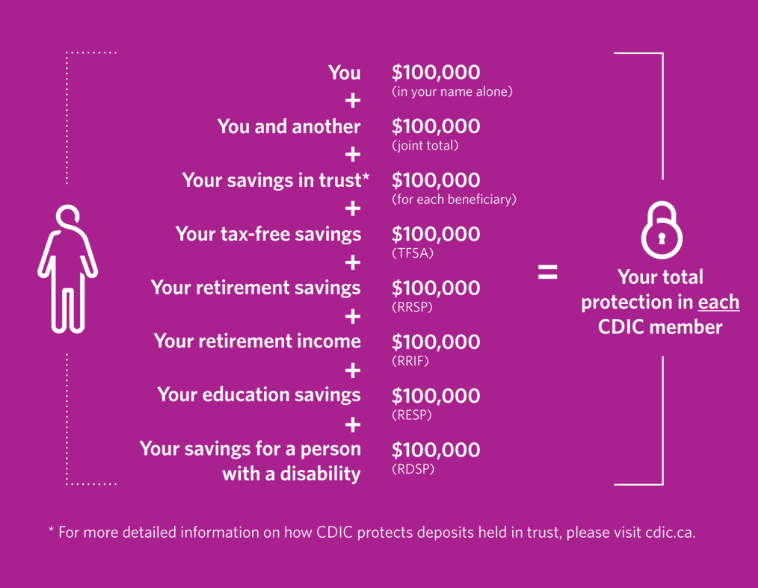

CDIC将存款分为八个不同的类别。它们是:

以一个名字持有的存款;以不止一个名字持有的联合存款;注册退休储蓄计划(RRSP);注册退休收入基金(RRIF);免税储蓄账户(TFSA);注册教育储蓄计划(RESP);注册残疾储蓄计划(RDSP);和信托存款。

根据CDIC的网站,自2023年4月1日起,将增加另一个类别,即首次置业储蓄账户(FHSA),保额也高达100,000元。

那么至少在理论上,一个机构可以为800,000元(很快将达到900,000元)的存款提供保险。保险范围包括储蓄和支票账户、担保投资证书(GIC)以及其他定期存款和外币。但是,它不适用于股票。

举例来说,如果你的RRSP账户持有20,000元的GIC、90,000元的定期存款、50,000元的股票和债券以及130,000元的互惠基金(Mutual Funds),则只有GIC和定期存款会受保。因此,在110,000元(20,000 + 90,000)中,只有100,000元会得到保证。如果你在另一家银行拥有另一个RRSP账户且持有完全相同的资产,则该账户中的100,000元也将获得保险。

它在美国如何运作?美国有一个类似的系统,由联邦存款保险公司(Federal Deposit Insurance Company)运行,这是美国政府的一个独立机构,用银行支付的费用来保护储户。

然而,美国的限额要高得多,每个机构每个账户类型的限额为250,000美元。美国也有不同的账户类别。

加拿大的限额是不是太低了?一些经济学家认为,CDIC应该提高2005年设定的100,000元的上限。

“这个数字需要认真更新,”HEC蒙特利尔金融学副教授Amir Barnea说。“仅仅是为了跟上通货膨胀就应该高出42%……”

根据这位学者的说法,他认为这不会增加的唯一原因是因为CDIC的资金来自银行的“保费”,而银行“不想支付”更高的保费。

国际治理创新中心高级研究员Olaf Weber也表达了同样的看法。“考虑到金钱随着时间的推移的价值……增加它是有意义的,”他说。“这个目前不高。”

如果银行倒闭,存款人能收回的确切金额将取决于其资产负债表上的漏洞有多大以及破产程序如何进行。

Weber表示,在“真正的紧急情况”下,他预计政府会介入并确保储户得到超过保险金额的款项。这就是美国政府在SVB关闭后所做的,目的是为金融体系带来一定的稳定性,宣布所有储户将取回他们的钱。

加拿大银行倒闭的可能性有多大?在确保手头有足够资本方面,加拿大大银行遵循比全球同行更严格的准则,因此大银行倒闭似乎不太可能发生。

然而,Barnea表示,SVB的关闭提供了一个想法,即如果类似的事情在加拿大发生,“事情会变得多么糟糕”。

“我认为加拿大银行系统要稳定得多,我们在2008年的金融危机中就看到了这一点,”他说。“但毫无疑问,现在在加州看到的危机提醒我们,是时候重新审视这个问题了,一旦尘埃落定,我们的监管机构提高这一限额将非常重要。”

- 分享精彩生活到