作者:土旺 (全职房地产投资人、大鹏地产经纪)

多伦多房地产这些年一直火爆,引得越来越多的人动心想投资房子了。但现在多伦多的房子都不便宜了(纵向比是很贵,横向比其实还是很便宜),除了一些坑人的房子,现在买个值得投资的房子都要至少将近100万了。

对于普通人来说,这100万基本都得跟银行借,所以一旦买入,马上就跨进了“百万负翁”的行列。欠债一百万,听起来好可怕,每个月怎么还呢?尤其是现在多伦多的租金并没有跟着房价涨很多,买房出租基本就是负现金流。“百万负翁”的负现金流是一般人能支撑的了的吗?

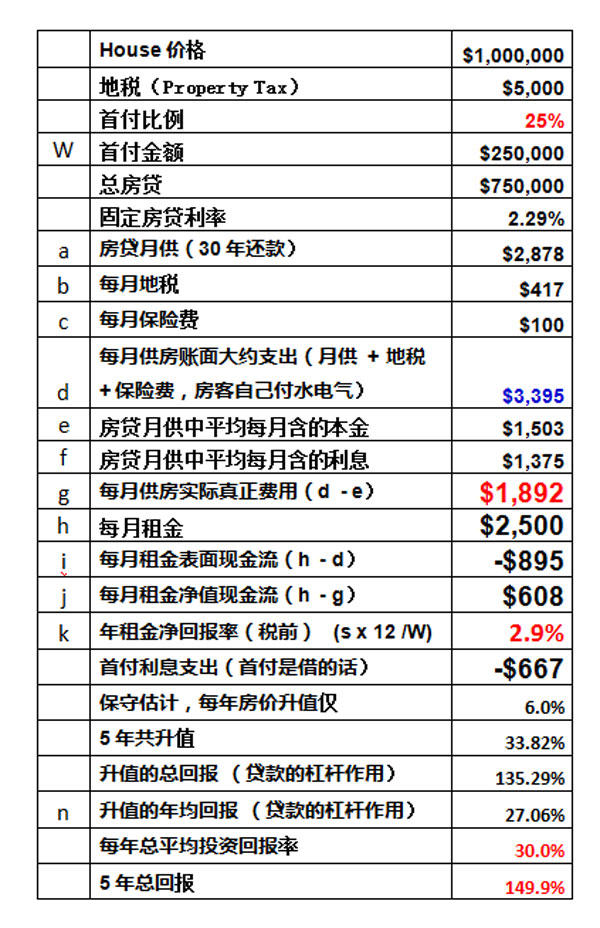

这就要看房产投资者从什么角度和思路去看待这个负现金流,以及怎样操作去规避长期负现金流对个人和家庭生活的负面影响。用一个例子来说明,投资一个100万的房子,租金$2500的现金流情况。

(图:百万出租房的现金流)

买房首付一次性掏出25万,很多人都是可以接受的,即使从HELOC (房屋抵押授信)借出25万也可以。实际上,很多人更关心每个月出租的负现金流,这个例子是每个月-$900,那一年就是-$10,800。

从传统思路来考虑这个问题的话,对于工薪阶层,即使家庭年收入15万甚至20万,从每年税后收入净支出1万给投资房,这个压力还是不小的,生活质量肯定会受的影响。

如果首付25万还都是从HELOC借出来的话,每个月要付利息大约 $667(操作正确的话,可以降到每月$600),加上每个月出租的负现金流一个月就是 -$1,567,一年就是 -$18,800,倒贴将近2万块,听起来很吓人啊!靠普通工资生活的家庭要“一夜回到解放前”了,为了个投资,现在得吃咸菜窝头苦好几年,对于绝大部分在加拿大已经生活稳定了的人都会踌躇不前的。

这个时候,就需要换一种思路了。跳开简单的算术,上升到资金运作的高度去看待这个负现金流,问题就迎刃而解了。

每年的负现金流如果不从自己腰包里面出,而是从HELOC 里面出的话,2万块一年的利息就是:$20,000 x 3.2% = $640

能掏出或借出25万块去投资房子的人,每年再多掏$640 相信不会有什么问题。其实这$640 也可以不从个人工资里面出,仍然用HELOC付,这$640随后一年的利息就是:$640 x 3.2% = $20.48。这点成本可以忽略不计了。

每年从HELOC里面持续往房子贴将近2万块,听起来也是不舒服,心里发虚。但从宏观角度看待这个投资房的话,一定要计算每月还贷的本金,上面的例子,一年房贷本金就积累了1.8万,所以每年现金流-$18,800 其实就是通过HELOC 周转一下,并不是真正花出去的费用。

(待续)

本人在多伦多有多年房产投资的实战经验,对房地产市场进行了系统的理论数据分析,并对多伦多房市有独到看法,先后投资买了不少房子,并仍在继续大力扩张。如对多伦多的房地产投资感兴趣,欢迎联系本文作者,Tel: 416-455-3412,Email:[email protected],博客:http://tuwang.51blog.ca,微信:milogood

- 分享精彩生活到