2013年了,房地产市场在经历了多年的迅猛成长之后,将何去何从,是持有房地产投资的人的普遍关切。加息预期、地区性的市场弱势显现、多伦多房地产交易的快慢及价格涨落不一,如同阴云笼罩。

在今后可以预见的几年里,住宅市场难以再保持快速的增长几成定局,保持与通胀相当的保值增长是良好愿望,保持稳定是最低要求。但是住宅市场是以自住为主的需求推动的,投资移民对高品质住宅的需求带动了房市的整体价格上涨,各种随之而来的投资性需求起了推波助澜的作用。在买卖双方基于对目标物业的多方面预期通过议价来确定物业的交易价格的市场中,物业的价值是虚幻的。在需求大于供给的卖方市场中,任何价格似乎都是可能的,没有最高,只有更高。这种价格决定方式与股票市场的运作方式完全相同。在住宅市场的投资如同买入不会“破产”的公司的股票,期望能够长期持有总体升值。

但是市场的价格波动,及调整性回落,在住宅市场中也就不可避免。住宅市场价格不需要全部持有者参与确定,实际交易的价格标定了市场的价格水平,需求不足时,有价无市也是时有发生的。对保持高速增长的预期不管加强的时候,过热的市场可能导致泡沫的形成。在市场出现恐慌、价格高到无法得到支持的时候,市场崩盘,投资人的信心和对市场的认识会受到严重打击,市场的恢复就需要很长的时间。美国的房地产市场的现状就是最好的例证。

不同于自住物业,投资于房地产领域时,投资的安全性和投资回报水平就是要根据市场情况的变化不断进行评估的两个方面。因时制宜,适时地对投资组合进行调整,趋利除弊,获利了结,降低风险,提高收益是投资的永恒主题。积极主动的投资管理是避免过度风险,保持财富稳定增长的必需。

那么,目前的房地产处于什么状况呢?Pacifica依据加拿大统计局的数据作了如下分析:

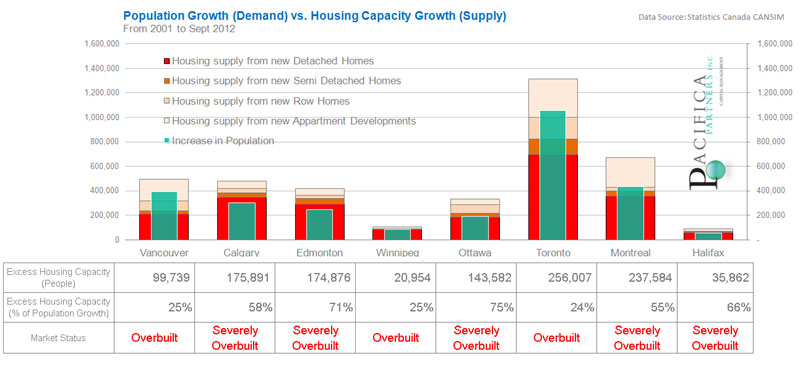

1.2001年至2012年9月加拿大几大城市的住房供应量超过了人口的增长。

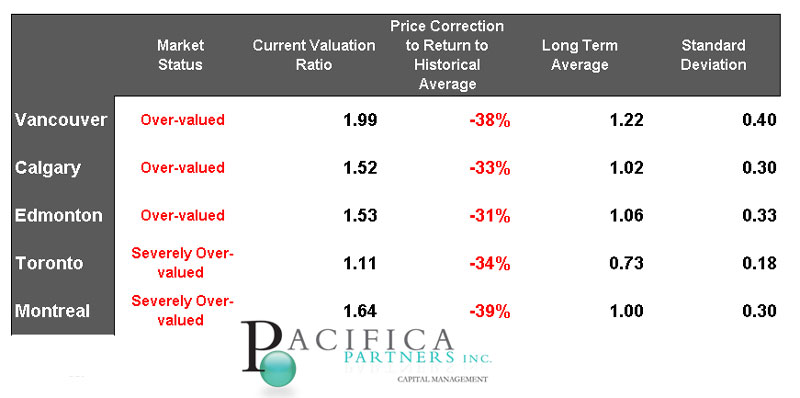

2.与房地产市场的历史平均价的差距,对市场价格的回归提出了要求:

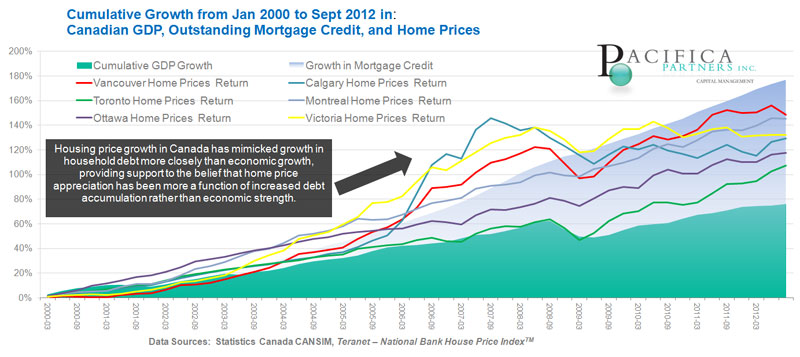

3.债务支持的房地产价格增长,对加息举措反应敏感:

另据《环球邮报》2013年2月23日George Athanassakos的文章Canada’s housing bubble: This time is not different。尽管有分析家及银行的经济专家对房地产市场仍持乐观态度,但是统计数据表明,房屋价格的上涨已经超出了经济基础指标的增长,如可支配收入、人均GDP、通胀、人口增长、每年新移民人口的增加及房租价格指数的提高。

债务水平。目前平均房价已经达到个人可支配收入的12倍。1980年代末期的房地产泡沫时期,这一指标为9.7倍。现在加拿大的家庭债务负担已经达到年可支配收入的1.53倍,这是加拿大的最高纪录,同时也已经接近美国房地产市场崩溃前的水平。据经济学家(The Economist)文章,加拿大平均的房价高于按租金计算的价值达78%,高于按收入计算的价值的34%。这也是目前房地产市场价格大幅度偏离价值的一个表现。

另一项指标,居民住房市场投资占GDP的比重,在2011年末为7%,高于5.8%的50年平均值。在70年代末期这一指标为7.26%,80年代末为7.18%。在过去的两次房地产周期中,这一指标达到峰值后的数年内房地产市场泡沫破灭。在2005-2006年美国房地产市场泡沫的高位,以及日本80年代末的房地产市场繁荣末期这项指标为6.1%。

与此同时,加拿大的住房拥有率达到了70%,美国房地产崩盘时,其住房拥有率为69%。住房拥有率的上升,意味着后继需求的日渐乏力。

资产配置的全球化支持了加拿大的房地产市场。多伦多60%的新建Condo是投资人持有的,市中心区更达到80%。中国及其他国家的投资人推高了主要城市的Condo价格,外国投资人每人买5套之多。当投资行为意识到上升空间已经有限,收益与风险即将出现倒挂,开始获利了结时,将会产生强大的下行压力,而市场下行预期日益增强会导致需求减缓,导致房价的下跌风险不断加大。

低利率是当前加拿大房地产市场繁荣的原因之一。然而美国的经济基本面在不断改善,好于预期的增长已经促使美联储开始评估收回此前量化宽松造成的流动性过剩的方式,采取加息措施以抑制通胀只是时间的问题,加拿大也不例外。经济增长也有可能吸引资金流向股市及其他投资选择。政府对房地产投机行为的主动调整和管理以及其他因素也会对居民住宅市场造成影响。虽然目前加拿大政府采取措施,抑制个人房地产投资贷款的继续发放,以避免房地产市场的崩溃,而代之以价格平稳地软着陆策略,以期用时间消化此前房价的过快增长。但已经形成的泡沫在多种因素面前是否足够坚强,而不被刺破,恐怕也非仅靠良好愿望就能够轻易避免的。

加拿大相对于收入高企的房价及债务水平,以及过度的住宅建造投资、减缓的需求是否会对住宅房地产市场造成巨大的影响,虽然有不同观点。但是风险正在变得越来越大,担心房价下跌已是不争的事实。自2012年11月以来,新屋开工许可申请的持续下降即是建筑业对这种风险的反应,已经预售的新屋将会在2013年中期陆续交付,届时房地产市场的反应会更加显著。自住物业在市场的变化面前,表现得通常非常超脱,可谓宠辱不惊。但是投资物业则很难泰然自若,特别是后来跟进的资金投入。受价格变化影响的是投资人的资产,债务不会因价格的下降而减少,加息导致债务负担加重,价格下降可能引发贷款部分回收,以维持必须的债务比例。债务杠杆可以在市场上升期助你获益,也可以在市场崩溃时使人片甲不留,美国的泡沫破裂就是这样的。

租金收入的减少是另一个影响投资行为的因素,当市场过多的物业供应时,无疑租客的选择增加,一旦形成买方市场,各自为战的房东们除了降价竞租恐怕难有更好的办法争取租客,物业投资出现负现金流时,新的抛售压力将导致住宅市场的进一步恐慌。

以上仅是个人对市场的观察和思考,不构成任何投资意见和建议。投资管理每个人的情况均不尽相同,请谨慎权衡,并咨询专业意见。

欢迎关注我们对于投资市场及财富管理的观察。[email protected],4164028866。作者李汉卿系长金财富特许财富顾问。

- 分享精彩生活到